アイフルとアコムを徹底比較!どっちがいいのか審査通過率や金利やバレるか等解説

「アコムとアイフルはどっちで借りたらいい?」

「アコムとアイフルはどう違う?」

お金を借りる時に、アコムとアイフルどっちで借りればいいか迷う人は少なくありません。

いくら借りれるのか・融資までの時間・審査基準などはどうしても気になると思います。

アコムとアイフルにはそれぞれ違ったメリット・デメリットがあります。

お金を借りる前に違いを把握して、どちらで借りるのが向いているのか判断する必要があります。

本記事では、アイフルとアコムの違いやメリット・デメリットを徹底解説します。

申込条件や審査基準、審査までのスピードなどを実際に調査したものを紹介します。

- アコムは最短20分・アイフルは最短18分で借りれる

- アコムとアイフルの金利は年率3.0%~18.0%で同じ

- 無利息期間は契約日の翌日から30日間

- アコムとアイフルの特徴を比較!メリット・デメリットを解説

- 審査通過スピードを実際に調査した結果:アイフルの方が早かった

- アコムもアイフルも毎月の最低返済額は少ないと返済総額が大きくなる

プロミス※最短即日借りられる

↓原則在籍確認の電話なし↓

↓原則在籍確認の電話なし↓\初めてなら30日間無利息/

簡単申込のプロミス!借りるまで最短当日

簡単申込のプロミス!借りるまで最短当日レイク※最短当日借りられる

WEB完結申込で原則電話・郵送物なし!

\審査最短25分・最大60日間無利息/

![]()

※貸付条件はこちら

アコム最短20分・アイフル最短18分で借りれるおすすめのカードローン!【基本情報】

| アコム | アイフル | |

|---|---|---|

| 申込条件・年齢制限 | 20歳以上の安定した収入と返済能力を持っている人 | 満20歳以上69歳までの定期的な収入がある人 |

| 借入限度額はいくら? | 1万円~800万円 | 1万円~800万円 |

| 利息(金利)はいくら? | 3.0%~18.0% | 3.0%~18.0% |

| 融資までのスピード | 最短20分 (※審査状況によって変動あり) |

最短18分 (※審査状況によって変動あり) |

| WEB完結 | 〇 | 〇 |

| 在籍確認 | 原則電話での在籍確認なし | 原則電話での在籍確認なし |

| 郵送物 | 郵送物の回避可能 | 郵送物の回避可能 |

| 最低返済額 | 2,000円~(※) | 4,000円~ |

| 遅延損害金 | 年率20.0% | 年率20.0% |

※10万円を年率18.0%で返済した時の返済額であり、極度額によって異なる

「アコムとアイフルってどこが違うの?」

まずはアイフルとアコムの基本情報を比較した表を確認します。

実際に比較表を見ると、基本情報は大きく変わらないことが分かります。

アコムとアイフルは借入限度額・金利・融資スピードなどは同じ

少し違う点は、アコムの年齢制限には上限がありません。

アイフルは69歳までですが、アコムは審査を通過すれば70代でも借りることができます。

表だけでみると大差がないように感じるかもしれません。

しかし、アコム・アイフルにはそれぞれの特徴やメリットが存在します。

まずは、アコムとアイフルの会社概要や基本情報の詳細を詳しく解説します。

アイフルは京都発祥の独立の消費者金融

| 社名 | アイフル株式会社 |

|---|---|

| 代表者名 | 代表取締役社長 福田 光秀 |

| 本社所在地 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 創業 | 1967年4月 |

| 設立 | 1978年2月 |

| 資本金 | 940億28百万円 |

| 登録番号 | 近畿財務局長(14)第00218号 |

アイフルは京都に本社を置く大手消費者金融です。

創業は1967年と半世紀以上前から始まっており、1978年から株式会社丸高が設立されています。

その後1982年に、関連会社と合併して「アイフル」が設立されました。

CMや広告などで「そこに愛はあるんか?」という聞きなじみのあるフレーズが特徴です。

アイフルはアコムやSMBCモビットなどと違って、メガバンクを親会社に持たない独立系の消費者金融です。

そのため、審査も信用情報を用いた独自スコアによる審査が行われます。

アコムは三菱UFJフィナンシャル・グループの消費者金融

| 社名 | アコム株式会社 |

|---|---|

| 代表者名 | 代表取締役社長 木下 政孝 |

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 創業 | 1936年4月2日 |

| 設立 | 1978年10月23日 |

| 資本金 | 638億3,252万円 |

| 登録番号 | 関東財務局長(14)第00022号 |

アコムは三菱UFJフィナンシャル・グループに属する貸金業者です。

1936年と約1世紀前から創業しており、1947年ごろから質屋を開始しています。

アコムとして設立されたのは1978年です。

アコムは、MasterCardのプリンシパルメンバーです。

貸金業者で国内唯一「ACマスターカード」という、マスターカードがライセンスを提供しているクレジットカードを発行しています。

アコムもテレビCMや、Youtubeの広告動画などを中心に宣伝されています。

「初めてのアコム」というフレーズを聞いたことがある人は少なくありません。

アコムも同じように大手消費者金融の1つとして、現在も多くの人に利用されています。

アコム・アイフルは原則在籍確認の電話なしで会社や家族にバレない

「アイフル・アコムは家族や職場にバレる?」

アイフルとアコムは、どちらも誰にもバレずにお金を借りることができます。

「誰にもバレたくない」という人にはおすすめできるカードローンです。

アコムもアイフルも、原則在籍確認の電話がありません。

- 申込者が実際に勤務先で働いていることを確認する審査の1つ

- 貸金業者が勤務先に社名を名乗らずに電話して勤務先に在籍しているか確認する

アイフルとアコムは勝手に電話をかけることはありません。

そのため、会社に電話がいって職場にバレることはありません。

また、契約書類なども自宅に届くことを回避することができます。

「自宅に契約書が届いて配偶者や家族にバレた!」というリスクも避けることができます。

アコムとアイフルの年齢制限・申し込み条件を比較

| アコム | アイフル | |

|---|---|---|

| 年齢制限 | 20歳以上 | 満20歳以上~69歳以下 |

| 申込条件 | 安定した収入と返済能力を持っていること | 定期的な収入と返済能力をもっていること |

アコムの年齢制限は、20歳以上です。

上限はないため、審査に通過すれば70代以降でも借りることができます。

アイフルの年齢制限は20歳~69歳です。

また、どちらも「安定収入」と「返済能力」を持つことが条件としています。

条件を満たせば、アイフルは学生でも借りられるカードローンです。

アコムも当然、20歳以上で安定収入があれば学生でも借りれます。

安定収入の定義は記載されていませんが、アルバイト・パートでも申し込みは可能です。

年金受給者でも安定収入があれば、借りることができます。

- 無職の人

- 専業主婦

- 年金受給者で年金収入のみ

アコムとアイフルの金利は3.0%~18.0%とともに同じ

| アイフルとアコム | |

|---|---|

| 金利(利息) | 年率3.0%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 遅延損害金 | 年率20.0% |

金利・限度額・遅延損害金はアコムもアイフルも同じです。

金利は、審査時に借入限度額が決定した時点で決められます。

借入限度額や利息で消費者金融を選ぶ場合、どちらを選んでも損をすることはありません。

また、支払いに遅れた時の遅延損害金も20.0%と同じ水準のペナルティが発生します。

アイフルもアコムも年率3.0%~18.0%と同じ金利水準で融資している

返済方法が異なるため、同じ金利でも支払期間・支払総額が変わる

(後に解説します)

アコムもアイフルも利息制限法の上限金利を守って融資している

アコム・アイフルの年率は3.0%~18.0%です。

利息制限法に則って、法律の範囲内で適切な金利のもと融資を行います。

| 利息制限法の上限金利 | 上限金利はいくら? |

|---|---|

| 借入金額が10万円未満 | 20.0% |

| 借入金額が10万円~100万円未満 | 18.0% |

| 借入金額が100万円以上 | 15.0% |

(参照:上限金利について【貸金業界の状況】 | 日本貸金業協会)

借入金額が大きくなるほど、利息が下がります。

アコムとアイフル同じように、借入金額に応じて金利が引き下げされます。

アイフルとアコムの借入限度額は最大800万円

アコムとアイフルの借入限度額は1万円~800万円です。

「今すぐ2万円が必要」などのような少額融資にも対応しています。

1万円から必要な分だけ借り入れできる点が、アコムとアイフルのメリットの1つです。

しかし、初回の申し込みでいきなり限度額いっぱいの800万円まで借りることはできません。

また、800万円を借りるためには2,400万円の年収が必要という計算になるため、非常に難しいです。

- 消費者の過度な借り入れを防ぐための貸金業法による規制

- 貸金業者は年収の3分の1以上を融資してはいけない

数百万円借りる場合は、総量規制対象外のおまとめローンで借りる形になります。

支払いに遅れた時の「遅延損害金」はいくら?

アコムとアイフルの遅延損害金は年率20.0%です。

支払期日に遅れたら、次の日から遅延損害金が発生します。

計算方法は以下の通りです。

遅延損害金=借入金額×0.2(20%)÷365(日)×延滞期間

30万円の借り入れを1ヶ月(30日)延滞した時のシミュレーションは以下の通りです。

| 借入金額 | 300,000円 |

|---|---|

| 遅延損害金 | 年率20.0% |

| 延滞日数 | 30日 |

| 計算方法 | 300,000×0.2÷365×30= |

| 1日あたりの遅延損害金 | 164円 |

| 1ヶ月あたりの遅延損害金 | 4,932円 |

1日あたり164円で、1ヶ月あたりは4,932円の遅延損害金が発生します。

1日あたりで見ると少ないように感じますが、1ヶ月たてば5,000円近くになり痛い思いをしてしまいます。

支払い遅れを放置していると強制解約・一括請求などのペナルティも発生します。

気づいた段階ですぐに支払う必要があります。

アコムとアイフルの無利息期間は「契約日の翌日から30日間」

アコムとアイフルは「契約日翌日から30日間の無利息期間」があります。

- カードローンを初めて契約する時に適用されるサービス

- 一定期間借りたお金に利息がかからない

アイフル・アコムを契約した翌日から30日間利息はありません。

次の給料日などで一括返済すれば、利息ゼロでお金を借りることも可能です。

アイフルとアコムは「契約日の翌日から」無利息期間が始まります。

契約後に借り入れしなくても、無利息期間が自動的に適用されます。

アコムとアイフルの違いは何?

| アコム | アイフル | |

|---|---|---|

| メリット | ・自社ATMが多い ・三菱UFJ銀行ATMでの手数料が無料 ・毎月の返済を少なくできる ・クレジットカードも発行できる (ACマスターカード) |

・融資までのスピードが早い ・独自審査で他社審査落ちでも借りれる可能性あり ・女性専用カードローンがある(SuLaLi) |

| デメリット | ・融資まで時間がかかることが多い ・返済総額がアイフルより高くなることがある |

・アイフルから収入証明書の提出がしつこい |

前提として、アコムとアイフルのローンのスペックはほぼ同じです。

しかし、それぞれの会社にしかないメリット・デメリットがあります。

このメリットとデメリットが、アコムとアイフルの違いになります。

具体的な特徴を以下で詳しく解説します。

アコムで融資を受けるメリット

- 自社ATM「むじんくん」の設置台数がアイフルより多い

- 三菱UFJ銀行のATM手数料が無料

- アコムでクレジットカードも作れる

アコムで借りるメリットは上記の通りです。

MUFGグループであるため、三菱UFJ銀行ATMを使えば手数料無料で借り入れ・返済が可能です。

また、アコムでACマスターカードというクレジットカードも作成できます。

クレジットカードとローンカードを1枚に合体するため、便利にお金を借りることが可能です。

アコムで借り入れした時のデメリット

- 融資まで時間がかかるといった口コミが多い

- 総額返済がアイフルより高くなる可能性がある

アコムは最短20分の融資スピードで借りることができます。

しかし、実際に「アコムの審査は時間がかかる」という口コミが多く見られます。

アコムの本審査は何時間くらいかかりますか

既に3時間くらいかかっています(引用:Yahoo!ファイナンス)

中には、3時間たっても審査が完了しないという口コミも確認できました。

審査状況によって融資スピードは変わるため、急ぎで借りたい人は前もって申し込む必要があります。

また、アコムはアイフルより最低返済額を低くできる一方で、支払期間が延びます。

結果として利息が膨らみ、支払総額がアイフルより高くなってしまうこともあります。

アイフルで借りるメリット

- 融資スピードが早い

- 独自審査で他社審査落ちでもアイフルで借りれることがある

- 女性専用カードローン(SuLaLi)があり女性でも安心

アイフルの最大のメリットは、融資スピードが早いことです。

「とにかく急ぎでお金を借りたい場合」には、おすすめされるカードローンです。

また、アイフルは親会社に金融財閥がいない独立消費者金融です。

審査もアイフルの独自審査が行われるため、「アコムで審査落ちしてもアイフルで借りれた!」という口コミも多いです。

大手消費者金融のプロミスとレイクで審査が瞬殺で否決

でもアイフルで50万円借りれた(引用:X(旧Twitter))

また、女性専用カードローンのSuLaLiがあることも特徴です。

女性でかつ少額融資専用のカードローンで、借り過ぎを防ぎながら安心安全に借りる事ができます。

アイフルで借りた時のデメリット

アイフルで借りた時の最大のデメリットは、アイフルからの収入証明書の提出がしつこいという点です。

アイフルは申し込み時に条件を満たすと、収入証明書の提出を求められます。

- 借入限度額が50万円を超える場合

- 他社借入含め100万円を超える借入がある場合

- おまとめローンを申し込みした場合

また、アイフル契約後も定期的に収入証明書の提出が求められます。

無視していると利用停止の対象になるため、注意が必要です。

アコムとアイフルはどっちで借りるほうがいい?

「アイフルとアコムどっちで申し込みしたらいいですか?」

結論を述べると、どちらで申し込んでもOKです。

ローンの基本情報はほぼ変わらないため、金利などで損することはありません。

しかし、人によってはアイフルが向いているケースや、アコムがおすすめなケースがあります。

具体的にどういった人が、アイフル・アコムで借りるのがおすすめなのかを解説します。

アイフルで借りる方がおすすめな人

- 今すぐ・即日でお金を借りたい人

- 誰にもバレずに借りたい人

- 女性でお金を借りることが不安な人

- 他社カードローンの審査に落ちた人

アイフルで借りる方が向いている人は上記の通りです。

今すぐ・即日で借りたい人にはおすすめなカードローンです。

また、誰にもバレたくない人もアイフルで借りるとバレずに借りれます。

アコムで借りる方が向いている人

- 三菱UFJ銀行を普段から利用している人

- 毎月の最低返済額をとにかく下げたい人

- クレジットカードも一緒に使いたい人

アコムで借りるのがおすすめな人は上記の通りです。

三菱UFJ銀行を利用している人には、特にアコムがおすすめです。

ATM手数料無料で借り入れ・返済ができます。

また、ローンカードとクレジットカードをまとめたい人もアコムがおすすめです。

ACマスターカードを発行すれば、買い物と借り入れをまとめることができます。

アコムとアイフルの審査通過率はどっちが高い?

| 2023年度の審査通過率 | 2024年度上半期の審査通過率 | |

|---|---|---|

| アコム | 39.1% | 42.3% |

| アイフル | 43.4% | 38.6% |

(参照:アコム「マンスリーレポート」・アイフル「月次データ | 財務情報 | アイフル株式会社」)

「アイフルとアコムはどちらが審査に通りやすいですか?」

アコムとアイフルで借り入れを検討している人にとって、審査通過率は非常に重要です。

しかし、結論を述べるとどちらも同じくらいの審査通過率です。

2023年度と2024年度のデータから、アイフルとアコムの審査通過率を算出したものが上記のものです。

2023年度はアイフルの方が審査通過率は高いですが、2024年度はアコムの方が審査通過率が高いです。

申込者の状況などによっても通過率は変動するため、どちらが審査に通りやすいなどはないということが分かります。

- アコム・アイフルは同じくらいの審査通過率

- 審査通過率は約40%

アコムの審査基準は信用情報や収入をもとに審査

「アコムの審査基準は厳しいですか?」

アイフルは信用情報に問題がない・安定した収入があれば借りることができます。

アコムの審査は信用情報や収入などから判断されます。

アコムは信用情報機関CICとJICCに加盟しているため、審査時に信用情報を照会します。

- クレジットカードやローンなど個人の信用をもとに契約された情報の履歴

- 契約内容・利用金額・支払い情報の履歴などを全て確認できる

クレジットカードや他社借入、携帯料金などを支払い遅れた場合、信用情報に延滞が記録されてしまいます。

滞納を繰り返している人は、「返済能力が乏しい」と判断され審査に落ちてしまいます。

アイフルは自社の独自審査によって審査

アイフルの審査も同じように、信用情報と収入をもとに審査が行われます。

アイフルは独立系消費者金融なので、アイフルの独自スコアを用いて審査を行います。

独自審査によって審査通過率が上がるという訳ではないですが、「他社審査落ちでもアイフルに通った!」という口コミがあることも事実です。

しかしアイフルも、信用情報に傷がついているブラックリストの人は審査落ちの対象になります。

アコムとアイフルはどっちで借りたら返済しやすい?

「アコムとアイフルでどっちで借りたら返済が楽ですか?」

「最低返済額が低い方が返済が楽」という人は、アコムとアイフルの最低返済額を確認しておく必要があります。

アイフルの毎月の最低返済額は4,000円です。

アコムは借入限度額によって最低返済額が大きく変わるため、状況によって異なります。

簡潔にまとめた表が以下のものになります。

| アコムの最低返済額 | アイフルの最低返済額 | どっちの方が総支払額が少ない? | |

|---|---|---|---|

| アコムの借入限度額が30万円以下 | 5,000円 | 4,000円 | アコム |

| アコムの借入限度額が30~100万円 | 3,000円 | アイフル | |

| アコムの借入限度額が100万円以上 | 2,000円 | アイフル |

アコムの借入限度額が30万円以下の場合は、アイフルの方が最低返済額が低くなります。

しかし、アコムの限度額が30万円以上の場合は、アコムの方が最低返済額が低くなります。

しかし最低返済額が低いと一見返済が楽に見えますが、その分利息は膨らみ支払総額が大きくなることも注意する必要があります。

ポイント

毎月の最低返済額が低くなると、返済期間・利息が増えるため支払総額は増える

以下では、支払期日・返済方法やシミュレーションなどでどちらがお得かを解説します。

アイフルとアコムの返済方法・支払期日をチェック!

| アコム | アイフル | |

|---|---|---|

| 支払期日 | ・35日ごとに返済

・毎月指定日に返済 |

・サイクル制(35日制)

・約定日制(毎月1回) |

| 返済方法 | ・インターネット返済 ・アコムATM ・提携ATM ・振込 ・口座振替(自動引き落とし) |

・インターネット返済 ・提携ATM ・振込 ・口座振替(自動引き落とし) ・スマホアプリ |

アイフルとアコムの支払期日は2種類あります。

支払期日を決めて支払う方法と、前回の支払期日から35日以内に支払う方法です。

35日ごとの支払いを選べば、期日以内であれば自身が好きなタイミングで返済できます。

返済方法は、それぞれ様々な方法で返済することが可能です。

インターネット返済やアプリで返済を選べば、スマホ1つで24時間365日いつでも返済可能です。

アコムの方が毎月の最低返済額が低いケースが多いため楽に返しやすい

アイフルとアコムの最低返済額を比較すると、アコムの方が最低返済額が低くなるケースが多いです。

アコムの最低返済額は、設定された利用限度額によって変動します。

限度額に応じて、一定の割合をかけたものが毎月の返済額です。

| アコムの借入限度額 | 一定の割合 |

|---|---|

| 30万円以下 | 借入金額の4.2% |

| 30万円~100万円以下 | 借入金額の3.0% |

| 100万円~ | 借入金額の3.0% 借入金額の2.5% 借入金額の2.0% 借入金額の1.5% |

借り入れ金額×一定の割合=毎月の最低返済額

※最後に借り入れた時の借入残高

※千円未満の端数は切り捨て

アコムの限度額に応じた最低返済額と、アイフルの最低返済額を比較した表が以下のものです。

| 借り入れ金額 | アイフルの最低返済額 | アコム | ||

|---|---|---|---|---|

| 借入限度額:30万円以下 | 借入限度額:30~100万円 | ?借入限度額:100万円~(1.5%で計算) | ||

| 10万円 | 4,000円 | 5,000円 | 3,000円 | 2,000円 |

| 20万円 | 8,000円 | 9,000円 | 6,000円 | 3,000円 |

| 30万円 | 11,000円 | 13,000円 | 9,000円 | 5,000円 |

| 40万円 | 11,000円 | – | 12,000円 | 6,000円 |

| 50万円 | 13,000円 | – | 15,000円 | 8,000円 |

| 60万円 | 16,000円 | – | 18,000円 | 9,000円 |

| 70万円 | 18,000円 | – | 21,000円 | 11,000円 |

| 80万円 | 21,000円 | – | 24,000円 | 12,000円 |

| 90万円 | 23,000円 | – | 27,000円 | 14,000円 |

| 100万円 | 26,000円 | – | 30,000円 | 15,000円 |

| 110万円 | 27,000円 | – | – | 17,000円 |

| 120万円 | 28,000円 | – | – | 18,000円 |

| 130万円 | 29,000円 | – | – | 20,000円 |

| 140万円 | 30,000円 | – | – | 21,000円 |

| 150万円 | 31,000円 | – | – | 23,000円 |

| 160万円 | 32,000円 | – | – | 24,000円 |

| 170万円 | 33,000円 | – | – | 26,000円 |

| 180万円 | 34,000円 | – | – | 27,000円 |

| 190万円 | 35,000円 | – | – | 29,000円 |

| 200万円 | 36,000円 | – | – | 30,000円 |

(※アイフルは約定日制の毎月1回の支払方法の利率で計算)

このように、アコムの限度額が30万円以上だった場合は、アコムの方が最低返済額が低くなります。

30万円以下だった場合は、アイフルの方が最低返済額が低いです。

しかし、毎月の最低返済額が低くなると返済回数が増えて利息も膨らみます。

利息を抑えて返済したい場合は、毎月の返済金額を高く設定したり、繰り上げ返済で多めに返済する必要があります。

アコムとアイフルの返済シミュレーション

アコムとアイフルの返済をシミュレーションして、どちらがお得に返済できるかを確認します。

30万円を年率18.0%で借り入れした時の、最底返済額と利息を計算しました。

| 返済シミュレーション | アコム | アイフル |

|---|---|---|

| 借入金額 | 30万円 | |

| 毎月の最低返済額 | 13,000円 | 11,000円 |

| 利息の総額 | 70,993円 | 88,525円 |

| 支払総額 | 370,993円 | 388,525円 |

同じ金額を同じ金利で借り入れしても、利息・総支払額が変わることが分かります。

アイフルは毎月の最低返済額が低くなりますが、返済回数が増えるため利息も膨らみます。

結果として総支払額に、約2万円ほどの差が出ています。

しかし、絶対にアコムの方が支払総額が低いという訳ではありません。

アコムは借入限度額によって毎月の返済金額が変動するため、アイフルの方が利息が低くなるケースもあります。

| 返済シミュレーション | アコム | アイフル |

|---|---|---|

| 借入金額 | 100万円 | |

| 毎月の最低返済額 | 20,000円 | 26,000円 |

| 利息の総額 | 579,052円 | 371,095円 |

| 支払総額 | 1,579,052円 | 1,371,095円 |

年率15.0%で100万円を借りた時の返済シミュレーションを見ると、アコムの方が総支払額が高くなっています。

まとめると「毎月の最低返済額が低いほど、総支払額が多くなる」という事が分かります。

アコム・アイフルの審査落ちする人の特徴

「アコムの審査に瞬殺で落ちた」

「アイフル審査落ちで借りれない!」

アイフルもアコムも審査の上で融資を行うため、当然審査に落ちる人がいます。

審査落ちする人の特徴をまとめると以下の通りです。

- クレジットカードやローンを滞納している

- 携帯電話料金の支払いに遅れている

- 過去に延滞している履歴がある

- 信用情報に傷がついている・ブラックリストである

- 収入が低いため「返済能力が乏しい」と判断された

- アイフルに虚偽・ウソの申告をした

審査落ちする原因のほとんどが、「滞納などのお金のトラブル」です。

支払い遅れなどの履歴は、アイフルの信用を大きく下げてしまいます。

「返済能力に問題がある」とも判断される原因になるため、注意が必要です。

アコムの審査に落ちた人の口コミ

アコムで審査落ちした人の口コミは、5ch(旧2ch)や知恵袋などでも多く確認できます。

口コミから具体的にどういった理由が原因で審査に落ちるのかを見ていきます。

プロミスもアコムも審査落ちた…

はぁー無職がいけんのか… 闇金にでもかりかいねぇ(引用:X(旧Twitter))

上記は、「無職でアコムの審査に落ちた」という口コミです。

アイフルもアコムも、安定収入が申し込み条件であるため、無職の人や専業主婦は借りれません。

アコムの審査に落ちました。 ホームページに、来店不要と書いてあるのに関わらず

来店させて落ちた理由も教えてくれませんでした。

派遣社員できちんとした収入も得てます。 なぜ落ちたのでし ょう?(引用:Yahoo!知恵袋)

上記は、働いていているにも関わらずアコムの審査に落ちたという口コミです。

安定収入があっても、ブラックリストになっていたり滞納や延滞情報があれば、審査に落ちることもあります。

アイフルの審査に落ちた人の口コミ

アイフルの審査は厳しでしょうか? アイフルの審査が否決でした。。

今までクレジットの審査には 落ちたことがなかったので 信用情報が気になって

収入が低くても審査に落とされてしまうこともあるのでしょうか?(引用:Yahoo!知恵袋)

上記の口コミのように、クレジットカードの審査は通ってもアイフルの審査に落ちるということもあります。

収入だけでなく年齢や勤務先、借入状況など全体的に判断して融資を行います。

1つでも条件を大きく外れてしまうと、アイフルの審査に落ちる可能性があります。

アイフル審査落ち。

任意整理中の自覚が無いのがアホすぎた(引用:X(旧Twitter))

上記は「任意整理中でアイフルの審査に落ちた」という口コミです。

アイフルもアコムも、任意整理中は借り入れが非常に難しいため、審査落ちすることがほとんどです。

ブラックリストに入っている間の約5年間は、借りれない状態が続きます。

「最短20分」を掲げるアコムとアイフルの審査スピードを徹底比較してみた

アコムとアイフルは最短20分の審査スピードを誇る消費者金融です。

※アイフルの審査時間は18分になりました。

しかし、申し込み時間・審査状況によっては審査時間が変動します。

審査時間が長くなれば、融資までのスピードも大きく変わります。

実際に、アコムとアイフルに申し込みしてみた結果を、以下で詳しく解説します。

実際に申し込みして審査時間を調査した結果

アコムとアイフルに申し込みしてみて、審査時間と、融資までのスピードを調査しました。

結果をまとめた表が以下の通りです。

| アコム・アイフルを実際に申し込んだ結果 | アコム | アイフル |

|---|---|---|

| 審査時間 | 42分 | 17分 |

| 借入できるまでの時間 | 50分 | 24分 |

実際に申し込んだ結果、アイフルの方が審査時間・融資までのスピードが早かったです。

最短20分と謳っていましたが、17分ほどで審査通過の通知が届きました。

時間帯や平日・土日によって審査時間は変動するかもしれません。

契約手続きを進めて借りるまでの時間は操作の慣れ具合や、契約前の説明を読むかどうかによって異なります。

アイフルとアコムの審査受付時間:9時~21時

アイフルとアコムの審査受付時間はどちらも9時から21時です。

| アコム | アイフル | |

|---|---|---|

| 審査受付時間 | 9:00~21:00(365日年中無休) | |

| 問い合わせ先 | 0120-07-1000(9:00~18:00) | 0120-201-810(9:00~18:00) |

アコムもアイフルも365日年中無休で審査を受付しています。

お盆やゴールデンウイーク、年末年始でもで借りることができます。

しかし、電話での受付は18時までしか受付していません。

18時以降に審査を受けたい場合は、Webや無人契約機を利用して申し込みする必要があります。

アコムとアイフルの申し込み方法と流れ

アイフルもアコムも申し込みの流れは同じです。

申し込みから審査、契約手続きまで同じ流れで手続きを進めます。

申し込み手続き

アコムとアイフルの申し込み方法

- Web

- 自動契約機

- 電話

- アプリ

審査

- 最短20分のスピード審査

- 審査結果はメールや電話でお知らせ

契約手続き

- 必要書類を提出する

(本人確認書類・収入証明書など) - ローンカード受け取りを「カードレス」にするとアイフルは郵送物なしにできる

借り入れ

- 契約手続き完了後から24時間365日借りれる

申し込み方法は、Web・アプリ・電話・無人契約機の4つがあります。

どの方法を用いても、審査時間に違いはありません。

注意点としては、申し込み時に必要書類を提出します。

契約手続き時に必ず必要になるため、あらかじめ準備しておく必要があります。

アイフルとアコムも24時間365日受付可能

アイフルとアコムの申し込みは24時間365日いつでも受付しています。

| 申し込み方法 | アコム・アイフルの申込受付時間 | |

|---|---|---|

| Web・アプリ | 24時間365日受付可能 | |

| 無人契約機 | 9:00~21:00(一部店舗や日程によっては営業時間の変更あり) | |

| 電話 | 9:00~18:00(365日年中無休) | |

Webから申し込みすれば、深夜や早朝でも申し込み可能です。

しかし、電話や無人契約機で申し込む場合は、営業時間内でしか受付していません。

申込受付時間と審査受付時間は違うものだと認識しておく必要があります。

深夜に申し込みしても、夜中に審査が行われるわけではありません。

審査受付時間は9:00~21:00です。

審査受付時間外の申込は、翌朝の9時以降に審査が開始されます。

アコムとアイフルのATM・店舗はどっちが多い?

| 自社ATM | 無人店舗 | |

|---|---|---|

| アコム | 893店舗 | 997店舗 |

| アイフル | 820店舗 | 453店舗 |

(※2023年現在)

アイフルとアコムのATMや店舗を比較すると、自社ATMはアコムの方が多いです。

無人店舗は2倍ほどの差でアコムの方が設置店舗が多く、どこでも契約しやすい環境が揃っています。

ATMの数はほとんど変わらないため、契約後はどちらでも自社ATMを利用して借り入れ・返済しやすくなっています。

アコムとアイフルが使える提携ATMはどこ?

アコムとアイフルには提携ATMがあります。

提携ATMを使えば、借り入れ・返済がATM手数料無料でできます。

アコムとアイフルのそれぞれの提携ATMは以下の通りです。

| 提携ATM | |

|---|---|

| アイフル | セブン銀行 ローソン銀行 イオン銀行 三菱UFJ銀行 西日本シティ銀行 コンビニATM Enet 十八親和銀行 ゆうちょ銀行 福岡銀行 熊本銀行 |

| アコム | MUFG三菱UFJ銀行 セブン銀行 コンビニATM イーネット ローソン銀行ATM イオン銀行 北海道銀行 北陸銀行 八十二銀行 三十三銀行 広島銀行 西日本シティ銀行 福岡銀行 十八親和銀行 熊本銀行 |

(※一部提携ATMは借り入れのみ対応であるなど条件があります)

最大の特徴は、アコムはMUFGグループの消費者金融なので、三菱UFJ銀行ATMが手数料無料で使えます。

普段から三菱UFJ銀行ATMを利用している人は、おすすめなカードローンです。

アコムとアイフル以外にもお金を借りる方法はある!

「アコム・アイフルで借りれないともう終わりですか?」

アコムとアイフルの審査に落ちて借りれない時も、お金を借りる方法はあります。

同じ大手消費者金融では、プロミス・レイク・SMBCモビットなどがあります。

また、消費者金融以外にも借りる方法を以下で詳しく解説します。

プロミスも融資までの時間は最短3分

| プロミスの基本情報 | |

|---|---|

| 年齢制限・申し込み条件 | 18~74歳までで安定した収入のある人 |

| 限度額 | 1~500万円 |

| 利息(金利) | 4.5%~17.8% |

| 融資スピード | 最短3分 (審査状況によって変動あり) |

プロミスは、最短3分で借りれる消費者金融カードローンです。

18歳から74歳まで幅広い年齢層が借りることができます。

プロミスは親会社がSMBCコンシューマーファイナンス株式会社です。

SMBCグループであるため、三井住友銀行ATMを利用すればATM手数料が無料です。

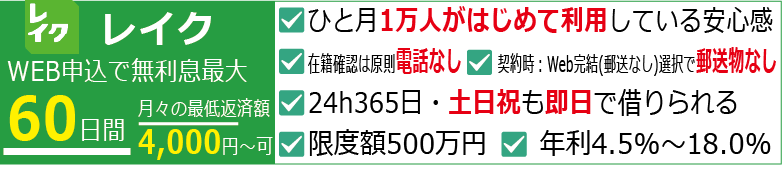

レイクは無利息期間が60日・180日とアコム・アイフルより長い

| レイクの基本情報 | |

|---|---|

| 年齢制限・申し込み条件 | 満20歳から満70歳までの人 |

| 限度額 | 1~800万円 |

| 利息(金利) | 4.5~18.0% |

| 融資スピード | 最短25分 (審査状況によって変動あり) |

レイクは大手消費者金融でトップクラスに長い無利息期間サービスがあります。

申し込み時に無利息期間を60日または180日で選んで契約します。

(※契約内容によってどちらか選択される可能性もあります)

無利息期間を使えば、給料日で一括返済すれば利息ゼロでお金を借りることもできます。

SMBCモビットはSMBCグループの安心感

| SMBCモビットの基本情報 | |

|---|---|

| 年齢制限・申し込み条件 | 満20歳~74歳で安定した定期収入のある人 (SMBCモビットの基準を満たす人) |

| 限度額 | 1~800万円 |

| 利息(金利) | 3.0~18.0% |

| 融資スピード | 最短30分 (審査状況によって変動あり) |

「安心・安全なカードローンでお金を借りたい」

そういった場合は、SMBCモビットがおすすめです。

金融機関最大手のSMBCグループのカードローンなので、安心してお金を借りれます。

また、74歳まで借りれるので70代でも借りれるカードローンとしてもおすすめです。

最短30分審査で即日融資が可能です。

銀行カードローンなら総量規制の対象外

| 総量規制に含まれる? | |

|---|---|

| 消費者金融カードローン | 含まれる |

| 銀行カードローン | 含まれない |

銀行が取り扱う「銀行カードローン」でお金を借りると、総量規制に含まれません。

- 年収の3分の1以上借りたい人

- 総量規制を超えそう・超えて借りれない人

- 銀行とカードローンを一緒に利用したい人

また、銀行カードローンも最短即日融資できることが多いです。

「今すぐ借りたい」という場合の選択肢の1つとしても効果的です。

- 楽天銀行スーパーローン

- 三井住友銀行カードローン

- auじぶん銀行

- 三菱UFJ銀行カードローン「バンクイック」

- 横浜銀行カードローン

- りそな銀行カードローン

- オリックス銀行カードローン

など

銀行カードローンは総量規制対象外ですが、実際に総量規制以上の金額を借りることは難しいです。

他社の借入金額が大きくなると、返済能力などの判断が厳しくなるため、審査落ちの原因になります。

クレジットカードでお金を借りることもできる

クレジットカードでお金を借りるという方法も1つの方法です。

クレジットカードには「キャッシング枠」というサービスが付帯されているものがあります。

キャッシング枠を利用すれば、クレジットカードでお金を借りる事ができます。

キャッシング枠があるクレジットカードであれば、申込すれば最短即日~数日でお金を借りれます。

しかし、キャッシング枠で借りたお金の利息は高いというデメリットがあります。

また、借りれるお金の限度額も低いため、10万円以上借りたい場合はカードローンがおすすめです。

【直近3ヵ月の申込数順】※当社調べ

<審査通過の簡単なコツ>①情報の入力ミスに注意(嘘はNG) ②書類添付ミスに注意 ③限度額は必要な分だけ

1位

1位 大手SMBCグループ

審査⇒借入まで最短3分で即日借りられる!(申込み時間や審査により希望に添えない場合あり)●瞬フリ(振込キャッシング)で24時間365日最短10秒で振込

✅最短3分審査&即日融資OK◎

✅原則会社への電話なし!

✅初回30日間利息なし!

✅土日祝も当日借り入れ可能

✅郵送物なし・WEB完結でバレない

↓🔰申込も簡単で早い↓

![]()

✅アルバイト・パート・派遣社員・会社員・自営業者も申込可

✅20歳~50代に人気NO1

✅長期バイトをしている学生も可

✅申込~融資/最短20分※土日祝も当日可

(申込み時間や審査により希望に添えない場合あり)

✅低金利で・急ぎで必要な人

✅初回30日間無利息で一時的な借入も可

✅女性専用窓口あり

✅50万円以下なら免許証だけでOK

✅誰にもバレない体制が整っています。

✅原則在籍確認の電話なし

✅Web明細でカードレス・郵送物なし

✅毎回借りる時は口座に即日振込も可

✅コンビニATMでも借りられる

✅最低返済額は1,000円~

✅審査が不安な人は1秒診断後に申込!

\申込も簡単「プロミス」借りるまで最短当日/

![]()

↓女性専用窓口 レディースプロミスはこちら↓

![]()

2位

2位